2009年4月自考管理会计(一)真题

(一)单项选择题

(本大题共20小题,每小题1分,共20分)

1.企业会计的重要领域之一是( )

A.审计

B.国际会计

C.成本会计

D.管理会计

2.本量利分析法的核心部分是确定( )

A.盈亏临界点

B.安全边际

C.单位贡献毛益

D.贡献毛益总额

3.在相关范围内,固定成本表现出以下特点( )

A.成本总额不受产量增减变动的影响

B.成本总额随产量的增加而增加

C.单位固定成本随产量的增加而增加

D.产量增加,单位固定成本保持不变

4.某工厂经过一定工序加工后的半成品可立即出售,也可继续加工后再出售。若立即出售可获利5 000元,继续加工后再出售可获利6 510元,则继续加工方案的机会成本为( )

A.1 510元

B.5 000元

C.6 510元

D.11 510元

5.相关系数r的取值范围在0与±1之间,当r=-1.说明变量之间( )

A.不存在依存关系

B.完全正相关

C.完全负相关

D.基本正相关

6.变动成本法下的期间成本包括( )

A.直接材料

B.直接人工

C.变动性制造费用

D.固定性制造费用

7.变动成本法与完全成本法结合应用时,企业应另设账户( )

A.产成品

B.制造费用

C.销售费用

D.存货中的固定性制造费用

8.下列资金来源中,资金成本能在税前利润中支付、减少企业应上缴的所得税的是( )

A.长期债券

B.优先股

C.普通股

D.企业留利

9.某企业本期的销售利润率为10%,贡献毛益率为40%,则达到盈亏临界点的作业率为( )

A.10%

B.25%

C.40%

D.75%

10.在销售预测中,适用于各期产品的生产和销售量逐渐增加的企业的定量预测方法是( )

A.算术平均法

B.指数平滑法

C.趋势平均法

D.经验分析法

11.某企业2008年度月产量最高为20 000件,其总成本为74 000元;月产量最低为12 000件,其总成本为50 000元。假设计划期产量为18 000件,预计其总成本为( )

A.50 000元

B.60 000元

C.68 000元

D.74 000元

12.影响决策的因素不能肯定,且出现这种可能结果的概率也无法确切预计,这类决策称为( )

A.确定型决策

B.非确定型决策

C.风险型决策

D.定价决策

13.某厂为扩大产品的产量,针对三种可能出现的自然状态,拟定三个不同方案,各方案在不同状态下的损益如下表。若采用小中取大法,应选择( )

A.方案一

B.方案二

C.方案三

D.无法确定

14.某厂制造产品每年需要甲零件1 000件,外购价为20元/件。若自制,则发生的单位成本有直接材料8元、直接人工6元、变动性制造费用4元、固定性制造费用7元,则零件自制方案的总成本为( )

A.17 000元

B.18 000元

C.20 000元

D.25 000元

15.下列各项成本中,与订购次数存在直接关系的是( )

A.采购成本

B.订货成本

C.存贮成本

D.缺货成本

16.现值指数法考虑了货币时间价值对未来各期现金流入量的影响,它适用于( )

A.原始投资额不相等的不同方案的分析评价

B.原始投资额相等的不同方案的分析评价

C.长期投资项目经济效益的评价

D.计算各方案的投资利润率

17.弹性预算编制的第一个步骤是( )

A.选择经营水平的计量标准

B.确定不同情况经营活动水平范围

C.分别计算变动成本、固定成本和半变动成本的计划成本

D.列出计划期需要发生的费用项目

18.企业应根据其生产情况选择较为适用的制造费用分配标准,如果其生产是高度自动化的,较宜采用的分配标准是( )

A.直接人工小时

B.直接人工成本

C.直接材料成本

D.机器小时

19.由于采购的材料质量较差,不完全适合原定的生产需要,造成材料耗用量增长,应对该项不利差异负责的是( )

A.采购部门

B.销售部门

C.生产部门

D.财务部门

20.可鼓励投资中心负责人乐于接受比较有利的投资,使部门的目标和整个企业目标趋于一致的评价和考核指标是( )

A.销售利润率

B.投资利润率

C.资产周转率

D.剩余利润

(二)多项选择题

(本大题共10小题,每小题2分,共20分)

1.财务会计的重要特点是( )

A.以******定期的财务报表为主要手段

B.以企业外部的投资人、债权人等为主要服务对象

C.为企业内部的经营管理服务

D.广泛应用数学方法

E.采用灵活而多样化的方法和手段

2.现代管理会计的职能作用是( )

A.会计核算

B.会计监督

C.解析过去

D.控制现在

E.筹划未来

3.属于约束性固定成本的有( )

A.职工培训费

B.广告宣传费

C.保险费

D.研究开发费

E.财产税

4.按完全成本计算,产品成本包括( )

A.期间成本

B.直接人工

C.变动性制造费用

D.固定性制造费用

E.直接材料

5.在其他因素不变情况下,单位售价提高将使产品的( )

A.贡献毛益增加

B.盈亏临界点降低

C.目标销售量减少

D.盈亏临界点提高

E.目标销售量增加

6.在成本预测时,影响产品成本变动的因素有( )

A.直接材料消耗数量

B.直接材料价格

C.工资水平和劳动生产率

D.产量

E.利润

7.股份制企业留利的资金成本( )

A.不必考虑筹资费用

B.要考虑筹资费用

C.是实际发生的支付成本

D.是一种机会成本

E.可用普通股的资金成本方式加以计算

8.联合成本的分配方法一般有( )

A.按货币单位分配

B.按实物单位分配

C.按劳动量单位分配

D.按分离后的售价分配

E.按最终可实现价值分配

9.全面预算包括( )

A.销售预算

B.生产预算

C.现金预算

D.制造费用预算

E.预计的损益表

10.利润中心、投资中心之间相互******产品,可采用的内部转移价格有( )

A.双重价格

B.成本加成

C.标准成本

D.市场价格

E.协商的市场价格

(三)名词解释题

(本大题共3小题,每小题3分,共9分)

1.成本差异

2.半变动成本

3.最优生产批量

(四)简答题

(本大题共2小题,每小题4分,共8分)

1.一个投资项目的现金流入量主要包括哪些内容?

2.

简述成本——产量——利润分析的基本假设。

(五)论述题

(本大题8分)

1.什么是标准成本?制定标准成本的主要作用是什么?

(六)计算题

(本大题共5小题,第37题5分,第38、39题各6分,第40题8分,第41题10分,共35分)

1.公司某投资中心A,现平均经营资产为500 000元,经营净利润为100 000元。该公司经营资产最低的投资报酬为15%,目前有一项新业务,需要投入资金200 000元,可获利68 000元。要求:(1)若以投资利润率为评价和考核投资中心A的依据,A中心是否愿意投资于这项新业务?(2)若以剩余利润为评价和考核投资中心A的依据,A中心是否愿意投资于这项新业务?

2.某企业生产某种产品所需用的一种零件,若外购,其单价随采购量的变化而变动。当采购量在5 000件以下,每单位外购价为1.75元,当采购量超过5 000件,每单位的外购价为1.40元。若自行制造,每单位变动成本为0.9元,每年追加固定成本4 000元。

要求:对该企业应自制或是外购该零件做出决策分析。

3.某企业生产和销售一种产品,单价为10元,单位变动成本为6元,全年固定成本为10 000元,全年销售量为随机变量,销售量的概率分布如下:

要求:

(1)计算销售量的期望值。

(2)试计算可达利润的预计值。

4.某企业只生产B产品,单价为10万元,单位变动成本为6万元,固定成本总额为40 000万元。2007年生产经营能力为12 500件。要求:(1)计算贡献毛益率。(2)计算贡献毛益。(3)分别计算以实物量和金额表示的盈亏临界点销售量。(4)计算安全边际率。

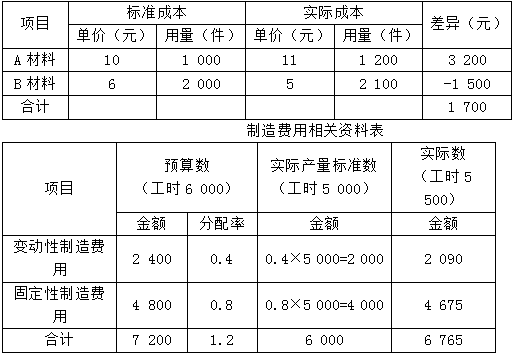

5.某企业生产甲产品,其标准成本资料如下:

要求:进行直接材料、变动性制造费用和固定性制造费用的差异分析。

扫一扫二维码,关注我们的官方微信!

最新学历报考资讯、职业资格证书报名资讯,你想知道的都在这里!

copyright©无锡市贝尔教育培训中心

无锡网站制作公司